Polarisation

Laurent Denize, Co directeur des investissements ODDO BHF AM.

» Même si le cycle macroéconomique parait incertain, ces périodes offrent de nombreuses opportunités pour les investisseurs qui savent se détacher du bruit conjoncturel pour privilégier le long terme. »

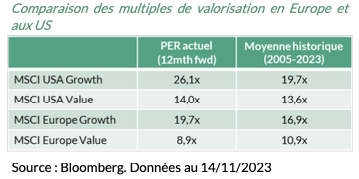

La remontée spectaculaire des taux d’intérêt depuis deux ans n’a pas été sans provoquer quelques dommages collatéraux. Dans ce contexte, force est de constater qu’il subsiste de nombreuses situations de polarisation sur les marchés actions. La plus criante est sans doute aux Etats-Unis, avec un marché dont la hausse (+15% pour le S&P 500 depuis le début de l’année) est presque intégralement expliquée par la hausse des « Magnificent Seven », considérées (à juste titre) comme des valeurs à forte croissance. Ainsi, l’indice MSCI USA Growth est en hausse de 36% depuis le début de l’année alors que l’indice MSCI USA Value, pénalisé par le risque de récession, est en baisse de 2%. Cette polarisation est également visible en Europe où 45% de la progression de l’indice Stoxx Europe 50 depuis le début de l’année est expliquée par la hausse des deux titres Novo Nordisk et ASML. En termes de valorisation, il est intéressant de signaler que la surperformance des marchés américains en 2023 a accentué la décote de l’Europe qui atteint aujourd’hui le niveau record de 35%.

La valorisation des sociétés cycliques en Europe intègre aujourd’hui un scénario de récession sévère.

Jamais une récession n’aura été autant annoncée. Même si l’économie européenne a fait preuve d’une grande résilience, le ralentissement se fait sentir depuis déjà plusieurs trimestres pour les valeurs les plus cycliques. Les sociétés de la chimie, de la sidérurgie, de l’industrie du papier/carton, les minières qui font partie des secteurs les plus sensibles aux cycles économiques ont vu au cours des derniers trimestres une chute importante de leur activité et de leur rentabilité sous l’effet d’un déstockage marqué de la part de leurs clients. Ce sont sans surprise ces secteurs qui enregistrent les plus forts reculs de séquences bénéficiaires.

Néanmoins, notre conviction est que l’essentiel de cette phase de déstockage, qui pèse sur les volumes, est désormais derrière nous et les publications trimestrielles récentes ont montré qu’un grand nombre de ces entreprises voit ses volumes se stabiliser. Il convient d’ajouter que beaucoup de sociétés cycliques affichent désormais des niveaux de valorisation qui intègrent déjà un scénario de récession sévère, similaire à ceux des dernières phases de contraction de l’économie.

Ainsi, si ces sociétés ont été les premières à être impactées par le ralentissement économique, n’oublions pas que ce seront aussi les premières à profiter d’un rebond des indicateurs d’activité selon nos analyses.

Investir sur des sociétés cycliques à ce moment du cycle nécessite cependant une attention toute particulière à la qualité des bilans afin de s’assurer que les entreprises seront capables de traverser sans encombre une phase de ralentissement plus ou moins longue de l’économie.

Toujours prudent sur les actions avec une préférence pour les sociétés européennes de qualité.

Dans ce cadre, nous remontons légèrement l’exposition actions sur la zone européenne aussi bien sur certaines valeurs décotées que sur des valeurs de croissance rentables. La stabilisation des taux d’intérêt va aider ces dernières, même si l’essentiel du « rerating » (expansion du ratio cours /bénéfice) est déjà fait. La trajectoire des bénéfices sera donc le paramètre clé de la sur- ou sous- performance des prochains mois.

Même si le cycle macroéconomique parait incertain, ces périodes offrent de nombreuses opportunités pour les investisseurs qui savent se détacher du bruit conjoncturel pour privilégier le long terme. Au final, il est temps d’arrêter d’opposer les valeurs de «croissance » et les valeurs dite « value ». Des deux côtés du spectre, il est possible de trouver des sociétés de qualité. Pour preuve, des performances relatives qui finalement sont assez proches pour 2023 en Europe. Dans ce contexte, notre conviction demeure que la génération de performance par la sélection des meilleures valeurs fera en 2024, comme cette année, la différence.