Emmanuel Petit, Responsable de la gestion obligataire Rothschild & Co Asset Management.

Alors qu’en début d’année les investisseurs s’interrogeaient sur l’efficacité de l’action des principales banques centrales, le choc survenu au sein du secteur bancaire est venu semer le doute sur la poursuite des politiques monétaires restrictives dans un contexte d’inflation pourtant toujours élevée.

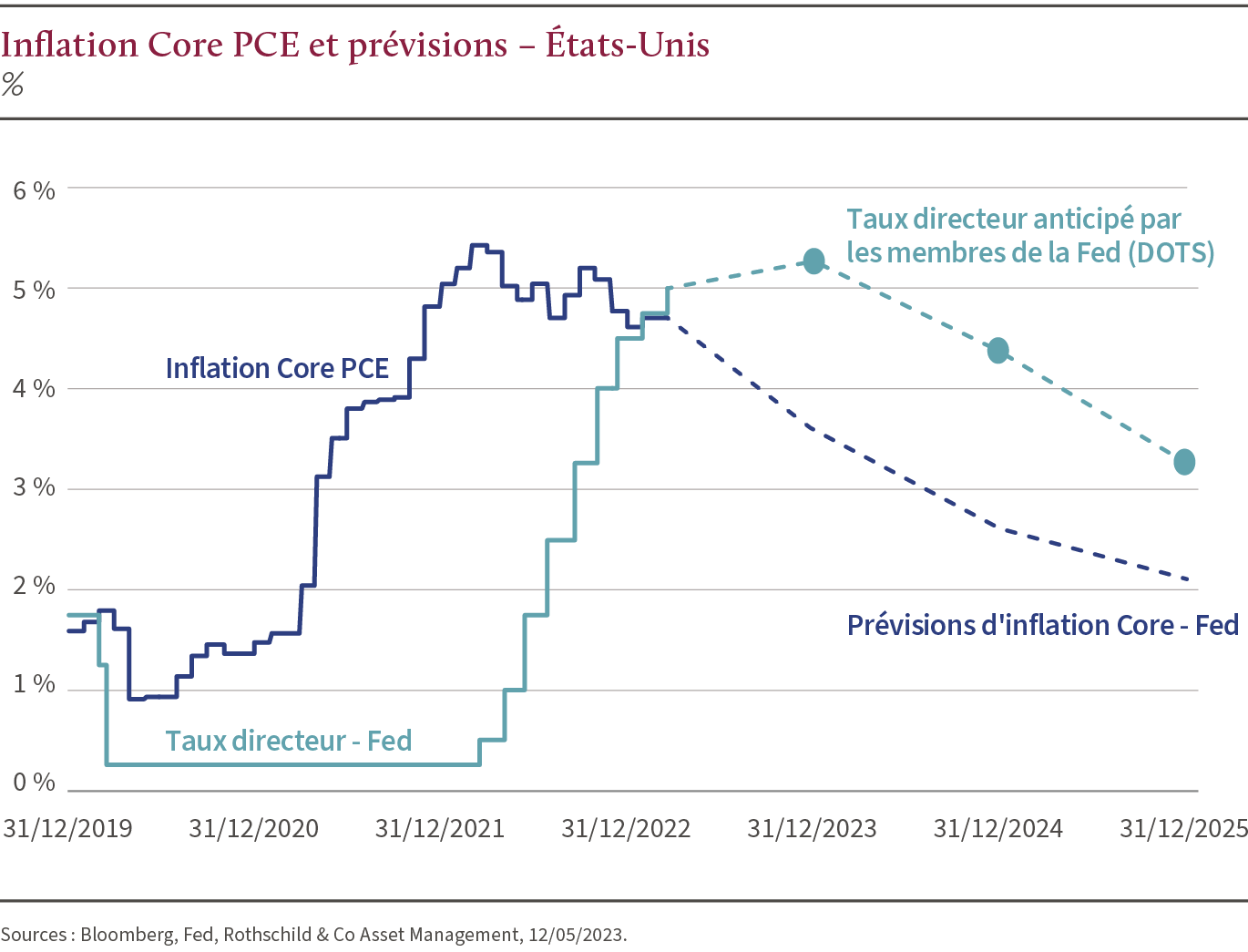

Une inflation persistante

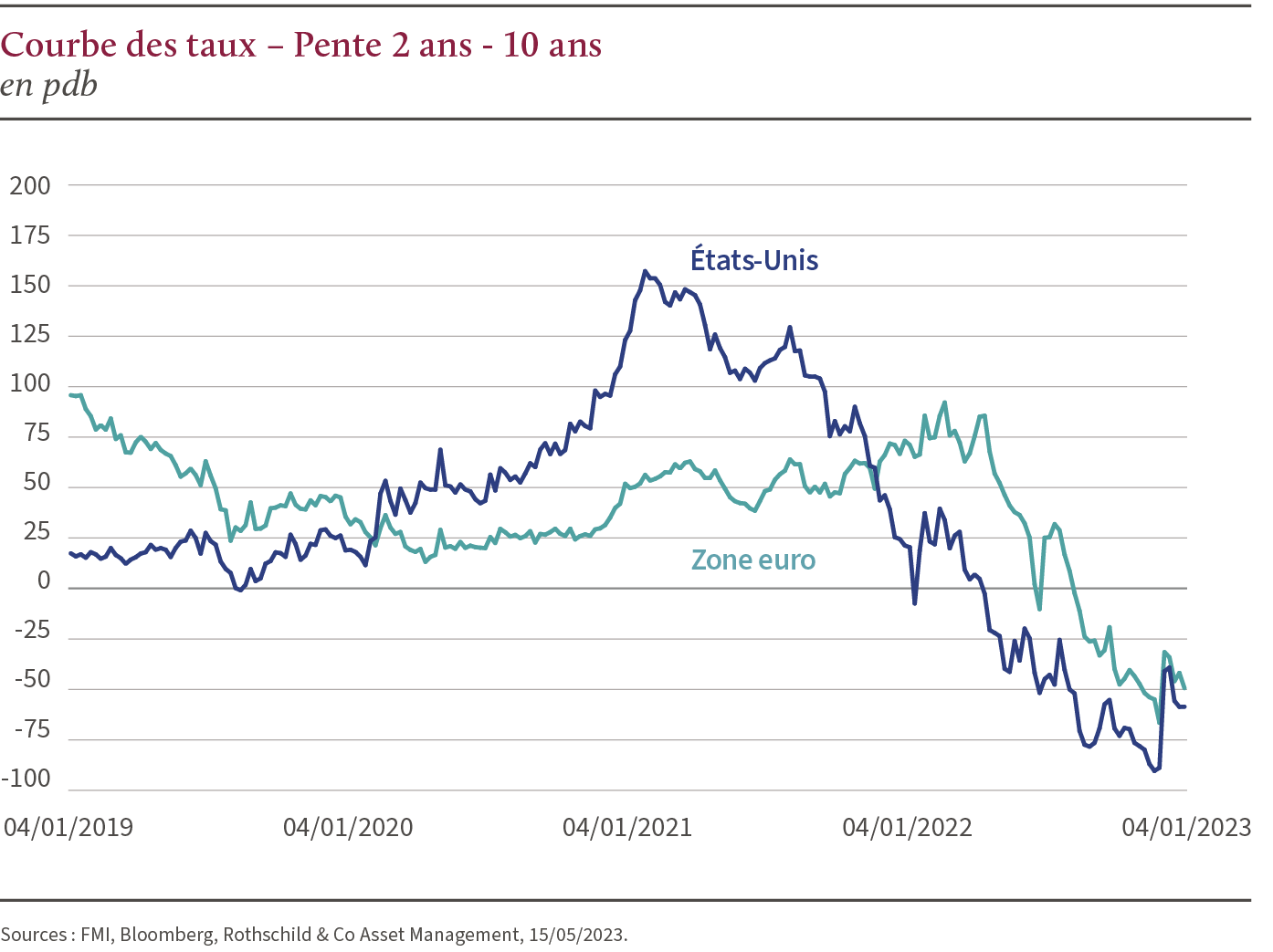

Au cours du trimestre, les niveaux d’inflation associés aux tensions sur les marchés du travail ont contraint les banques centrales à maintenir un ton ferme et des politiques monétaires restrictives. Malgré cela, les inquiétudes liées à la poursuite des hausses de prix sont restées vives, notamment sur la partie core(1). Ces craintes ont tiré les anticipations de taux directeurs à la hausse, jusqu’à l’inversion des courbes(2) à un niveau non observé depuis 40 ans. Cette situation a particulièrement fragilisé le secteur bancaire, jusqu’à atteindre un point de rupture.

Une première alerte

Le 10 mars dernier, Silicon Valley Bank (SVB), 16e banque américaine par la taille de son bilan, a subi des pertes massives pour honorer d’importants retraits simultanés qui l’ont conduit à la faillite. Cette faillite, la plus importante depuis celle de Lehman Brothers en 2008, a ravivé le souvenir d’un risque de contagion à l’ensemble du système bancaire mondial. Pour tempérer les craintes, la Fed et la FDIC(3) sont rapidement intervenues pour garantir les dépôts et offrir des facilités de prêt. Cette réaction rapide, bien qu’accueillie positivement par le marché, n’a pu éviter un mouvement de « flight to quality(4) » sur l’ensemble de la courbe de taux. Les anticipations de hausses de taux directeurs se sont alors effondrées.

Un second choc

La semaine suivante, entre le 15 et le 17 mars 2023, Credit Suisse, deuxième acteur bancaire helvétique, a essuyé une fuite massive de ses dépôts consécutive aux déclarations maladroites de son principal actionnaire. Déjà fragilisée par une succession de controverses et des problématiques de gouvernance latentes, la banque a rapidement plongé en bourse. Là encore, face au risque de contagion, le régulateur Suisse et la Confédération ont promptement réagi. Cet événement s’est soldé par le rachat de Credit Suisse par UBS dans les jours qui ont suivi.

Des conditions de financement clairement restrictives

Ces crises successives résultant essentiellement d’erreurs de gestion propres aux deux établissements, il serait exagéré d’évoquer une perte de confiance généralisée dans le secteur bancaire. Cette situation est néanmoins révélatrice de craintes naissantes liées notamment aux conséquences des politiques monétaires restrictives menées par les banques centrales pour contenir l’inflation. Ces deux événements peuvent d’ailleurs être considérés comme les premiers indicateurs visibles de l’efficacité du resserrement monétaire. Aussi, depuis ce choc, les banques se montrent nettement plus frileuses quant à l’octroi de crédit, durcissant ainsi drastiquement les conditions d’accès. Cette situation a considérablement amplifié l’effet des politiques monétaires, confirmant l’impact de ces dernières qui se répercute désormais tant sur les ménages que sur les entreprises.

| Focus Bilan de santé du secteur bancaire européen |

| Les crises successives et en particulier la chute de Credit Suisse courant mars ont jeté un froid sur le secteur bancaire européen. Néanmoins, en matière de rentabilité, les publications du premier trimestre font état d’une très bonne tenue des produits nets bancaires (PNB) soutenus majoritairement par les revenus nets d’intérêt. Ces derniers bénéficient de la hausse des taux des banques centrales à l’œuvre depuis mi-2022 en Europe. Avec des coûts contenus et une charge du risque toujours modérée, le consensus révise d’ailleurs à la hausse ses estimations pour l’exercice en cours.Grande interrogation suite au choc survenu en mars, les groupe bancaires affichent également d’excellents niveaux de solvabilité, avec un excédent de 4,4 points(1) par rapport aux exigences minimales des banques centrales. Enfin, suite aux derniers stress engendrés par la situation des banques régionales américaines et à la fuite des dépôts chez Credit Suisse, les groupes s’attachent à communiquer leurs coussins de liquidité et leurs stock d’actifs très liquides. S’élevant en moyenne à 60 % de liquidités détenues en banques centrales (soit 20 % des dépôts des épargnants(2)), ces niveaux sont de nature à rassurer les investisseurs sur la solidité du système bancaire européen.(1) Sources : Sociétés, BCE, mai 2023.(2) Sources : Sociétés, Rothschild & Co Asset Management, mai 2023. |

À l’aube d’une récession

Suite à ces crises, les anticipations de taux directeurs américains ont chuté à 4,25 % à horizon de la fin d’année, alors qu’elles atteignaient 5,75 % début 2023. Il semble donc désormais admis que l’essentiel de la hausse des taux se trouve derrière nous. Aux États-Unis, suivant les anticipations de marché, la dernière hausse de 25 points a eu lieu lors de la réunion du FOMC(5) du 3 mai dernier pour porter le taux directeur à 5,25 %. Suivant les mêmes perspectives, elle devrait être suivie de trois baisses d’ici la fin d’année. Le message que nous envoient les anticipations de marché n’augure rien de bon sur la tenue de la croissance économique.

Quels peuvent être les scénarios sur les mois ou trimestres à venir ? Soit l’inflation sous-jacente reste élevée, ce qui est notamment en ligne avec les rigidités observées sur le marché de l’emploi, un changement de cap des banques centrales nous semble alors prématuré, soit la dynamique de croissance se brise plus violemment. C’est effectivement le message que semble nous envoyer le marché de taux par ces anticipations de baisses de taux directeurs ou la forme inversée des courbes de taux et certains indicateurs avancés, à l’instar du Leading Economic Index du Conference Board. Bien que généralement fiables, ces signaux ne permettent toutefois pas d’apprécier l’ampleur d’une potentielle récession. De plus, il n’existe pas de corrélation entre l’ampleur de cette dernière et la correction qui pourrait s’en suivre sur les marchés.

Une économie à deux vitesses

Si les taux ont progressé à un rythme similaire de part et d’autre de l’Atlantique, ils restent à des niveaux bien moins élevés en Europe qu’aux États-Unis. En Europe, les taux réels sont encore négatifs alors que l’inflation continue de progresser. Envisager un ralentissement dans de telles conditions s’avère donc hautement improbable. La BCE dispose, en conséquence, d’une certaine marge de manœuvre et on peut dès lors s’attendre à ce qu’elle poursuive sa politique restrictive.

Dans le même temps, aux États-Unis, au-delà des indicateurs de récession, les observateurs commencent à percevoir les signes d’un ralentissement de l’inflation. Cette désynchronisation entre les deux continents laisse entrevoir que les taux européens pourraient être amenés à baisser uniquement parce que la Fed mettrait un terme à son cycle de resserrement monétaire. En effet, dès que des chiffres « rassurants » sont publiés aux États-Unis, les anticipations de taux, tant en Europe qu’aux États-Unis baissent, sans qu’aucune distinction ne soit faite entre les deux zones.

Comment se positionner dans ce contexte ?

Ce décalage entre États-Unis et Europe complexifie la tache de l’investisseur en rendant la question du timing délicate. La proximité du point d’inflexion des politiques monétaires et les incertitudes l’entourant engendre une forte volatilité au sein des marchés. Toutefois, depuis que l’essentiel de l’ajustement monétaire a été opéré, les rendements obligataires ont retrouvé de l’attrait.

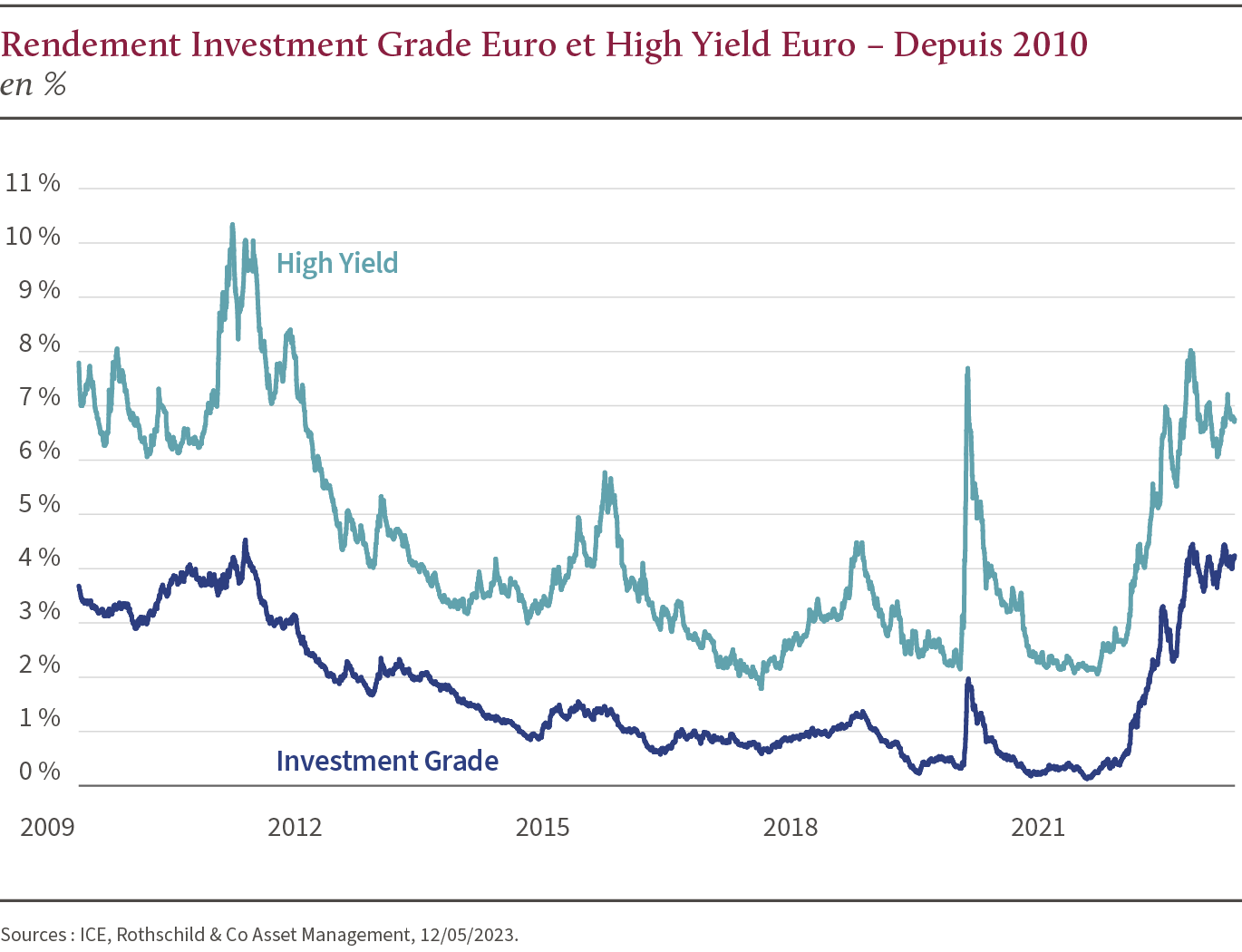

Nous évoluons néanmoins avec prudence dans cet environnement de taux souverains volatils en nous abstenant de prendre trop de risque sur la partie crédit. Ainsi, nous naviguons entre maturités longues quand les taux sont élevés et plus courtes, lorsqu’ils se détendent, aussi bien sur la dette souveraine que les obligations Investment Grade(6). Si en 2022 ces dernières ont souffert par rapport à toutes les autres classes d’actifs en raison de la hausse des taux et des primes de risque, il s’agit néanmoins d’une classe d’actifs peu risquée qui rémunère désormais davantage qu’au cours des 10 dernières années. Elle offre également un couple rendement-risque particulièrement attractif et les entreprises de ce segment présentent des profils résilients susceptibles d’absorber davantage un décrochage économique en profitant de la baisse des taux. D’ailleurs, lors de la correction de marché survenue courant mars, on remarque que la situation s’est quelque peu « normalisée » avec un segment Investment Grade qui a retrouvé son profil « protecteur » dans une période de fortes tensions. En parallèle, nous investissons sur le High Yield(7) de manière très sélective en évitant la partie la plus risquée. Désormais, la principale question porte sur le niveau de protection des portefeuilles, dans l’hypothèse où les taux seraient amenés à progresser encore, ou en cas d’entrée en récession de l’économie mondiale. Si cette perspective tend à se concrétiser, il convient surtout d’en estimer l’ampleur afin de déterminer les instruments de couverture les plus adéquats.

(1) Hors alimentation et énergie.

(2) Représentation graphique des rendements des titres obligataires en fonction de leurs différentes échéances. Dans un environnement économique stable, sans pression inflationniste et endettement excessif, les taux d’intérêt vont croissant avec la date d’échéance des titres obligataires.

(3) Federal Deposit Insurance Corporation, agence indépendante du gouvernement des États-Unis dont le rôle est de garantir les dépôts bancaires aux États-Unis jusqu’à 250 000 dollars.

(4) Littéralement « fuite vers la qualité », cette situation induit que les investisseurs cherchent à vendre des actifs jugés risqués pour acheter des actifs jugés plus sûrs.

(5) Federal Open Market Committee, organe de la Fed en charge du contrôle des opérations « d’open market » aux États-Unis

(6) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s

(7) Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB- selon l’échelle de Standard & Poor’s.