L’heure de vérité pour les dettes publiques

Bruno Cavalier Chef économiste ODDO BHF Asset Management.

POINTS CLÉS

- L’ère des taux d’intérêt ultra-bas est finie et le refinancement de la dette redevient très coûteux

- Les pays avancés ont en moyenne une dette publique qui dépasse 110% du PIB

- Cela impose de recalibrer sans délai les politiques budgétaires pour réduire les déficits

- Plus l’ajustement est différé, plus grand est le risque d’être sanctionné par les marchés

- Il y a un risque élevé de dérapage de la dette à moyen terme en France, en Italie, aux Etats-Unis

Les crises économiques laissent en héritage un fardeau de dettes publiques. Les phases d’expansion devraient être mises à profit pour que les Etats se désendettent et reconstituent des marges de stabilisation budgétaire. C’est plus facile à dire qu’à faire. Voyons ce qui s’est passé après les deux dernières grandes crises.

A la suite de la crise financière mondiale de 2008-2009, le ratio de dette publique a augmenté de 26 points de PIB dans les pays avancés pour atteindre près de 100% (c’est une moyenne). Il n’est jamais redescendu dans la décennie suivante, sauf à de rares exceptions comme en Allemagne. Pendant des années après le choc, la croissance économique est en effet restée poussive. Pour autant, cela n’a pas mis en péril la soutenabilité de la dette car les taux d’intérêt étaient comprimés par l’action des banques centrales.

En 2020, pour cause de pandémie, il a fallu fermer les économies et compenser les pertes de revenu du secteur privé avec de l’argent public. Le ratio de dette publique a de nouveau bondi, de 19 points. Cette fois, il faut s’en réjouir, la reprise a été forte et rapide, trop peut-être puisqu’en a résulté une poussée d’inflation. Pour l’Etat, l’inflation est comme une taxe – moins indolore dit-on que les impôts – qui permet d’accommoder plus facilement les hausses de dépenses, mais ce n’est pas une « solution » de long terme.

Au total, la reprise a permis de compenser la moitié du surcroît d’endettement. Le ratio de dette a été réduit de 123% à son pic de 2020 à 112% en 2023. Cela reste plus élevé qu’après la crise financière. Par ailleurs, pour combattre le choc d’inflation, les politiques monétaires ont été durcies, poussant les taux d’intérêt à la hausse. Vient donc le moment de faire les comptes.

Quelles sont les conditions économiques de 2024 ?

Dans l’ensemble, le rythme de croissance s’est normalisé. L’inflation est redescendue de ses sommets et n’est plus très loin, du moins en Europe, de la cible de 2%. La politique monétaire s’annonce moins restrictive mais, pour autant, nul n’imagine un retour vers le régime des taux d’intérêt ultra-bas. En somme, les déterminants de la soutenabilité des dettes publiques ne sont plus les mêmes qu’avant la pandémie.

Tout d’abord, la situation budgétaire des pays avancés est dégradée, car après avoir réagi à la pandémie, les budgets des gouvernements européens ont aussi visé à amortir la crise de l’énergie de 2022.

De plus, comme nous sommes des sociétés vieillissantes, l’état-providence devient plus coûteux et le potentiel d’activité tend à s’affaisser. Nous vivons aussi dans un monde marqué des tensions géopolitiques qui réclament de muscler les dépenses de sécurité. Selon les données du FMI, le déficit budgétaire des pays avancés s’est creusé jusqu’à un record de 10% de leur PIB en 2020. En 2023, il dépassait encore 5% en moyenne, soit deux fois plus qu’avant la pandémie.

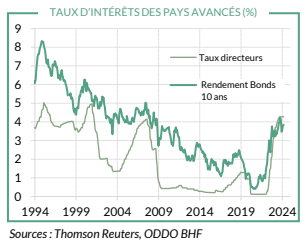

Ensuite, la préparation des budgets futurs doit tenir compte de la remontée des taux d’emprunt des Etats qui sont à des niveaux inégalés depuis plus d’une décennie (graphe). A court terme, l’impact sur le service de la dette est modeste car la dette a une durée d’environ sept ans mais le coût ira croissant au fil du temps. En s’alourdissant, le service de la dette détourne les ressources publiques d’un usage productif, ce qui est mauvais pour la croissance future.

Le principal risque pour la maîtrise de la dette est que les taux d’intérêt deviennent durablement supérieurs à la croissance de l’économie car il peut se produire alors un effet boule-de-neige. C’est une situation dans laquelle les recettes fiscales augmenteraient moins vite que les charges d’intérêt sur la dette existante. Ce n’est pas, notons-le, loin s’en faut, la situation des pays européens. Mais c’est un risque à considérer.

Si le taux d’intérêt et le taux de croissance étaient égaux, la manière de stabiliser le ratio d’endettement serait que les gouvernements équilibrent leur budget de sorte que les dépenses hors charges d’intérêt soient couvertes par des impôts. C’est une pratique commune pour un individu d’équilibrer son budget au fil du temps. C’est plus rare pour les gouvernements habitués à de grands facilités d’endettement. Pour les pays développés, un tel effort représenterait plusieurs points de PIB. Plus cet effort est différé, plus il s’accroît et devient moins crédible.

Dans ces conditions, la surveillance va s’intensifier de la part des autorités de contrôles, des agences de notation ou des marchés financiers. En 2022, le Royaume-Uni a subi une mini-crise budgétaire car sa politique était jugée trop risquée. L’an dernier, la note française a été dégradée et les récentes révélations sur le dérapage du déficit en 2023 font craindre une sanction équivalente à brève échéance. Cette année, les règles budgétaires de l’UE sont réinstaurées et une dizaine de pays (dont la France et l’Italie) seront bientôt mis sous procédure de déficit excessif. Aux Etats-Unis, le directeur du CBO, l’organisme bipartisan chargé de calculer les projections fiscales à moyen terme, juge que la trajectoire de la dette fédérale était sans précédent. Aucun des deux candidats à l’élections présidentielle ne paraît pourtant s’en préoccuper.

Les gouvernements peuvent soit laisser faire et s’exposer au risque d’une sanction brutale des marchés, soit définir un plan d’assainissement multi-annuel. La difficulté est de trouver le bon dosage pour que cet ajustement ne pèse pas trop sur l’activité à court terme mais qu’en même temps il soit crédible. En tout état de cause, il faut se préparer à vivre avec une contrainte budgétaire très serrée.