Pour permettre à leurs chaînes d’approvisionnement de mieux résister aux perturbations, les entreprises délocalisent leurs usines. Une source d’opportunités pour certaines, un surcoût pour d’autres.

Dong Chen, Chef stratégiste Asie et responsable de la recherche pour l’Asie Pictet Wealth Management.

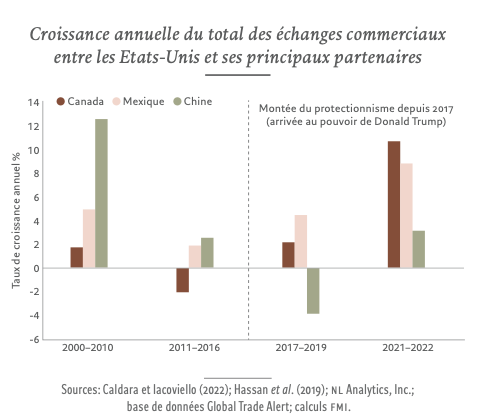

La multiplication des barrières commerciales et la démondialisation rendent l’environnement commercial plus complexe pour les entreprises. Au départ motivée par la quête d’économies, la délocalisation des usines hors de la puissance manufacturière chinoise a été précipitée par la crise sanitaire et l’escalade des tensions géopolitiques. Si la stratégie «China+1» de diversification géographique de l’appareil de production qui en découle profite à certains, elle a aussi tendance à compliquer la tâche et à augmenter les coûts de nombreux entrepreneurs. Quoi qu’il en soit, la restructuration des chaînes d’approvi- sionnement est clairement engagée.

Il est vrai que les restrictions draconiennes instaurées par la Chine durant la pandémie ont mis en lumière les risques liés à un réseau d’approvisionnement mondialisé dicté par les coûts et largement tributaire des usines asiatiques (et surtout chinoises).

Mais avant même le covid, les entreprises implantées en Chine avaient déjà commencé à transférer une partie de leur production pour faire des économies, le Vietnam et le Ban- gladesh constituant des destinations attrayantes dans des secteurs à faible technicité (assemblage) et dans le textile. Ce phénomène s’est ensuite étendu et accéléré, avec la mise en place, en 2018, de droits de douane et d’autres barrières commerciales visant à pousser la Chine à modifier ses pratiques commerciales. Les tensions géopolitiques accrues entre les Etats-Unis et la Chine ont encore plus incité les entreprises à réduire leur dépendance à cette dernière et à répartir leur production entre plusieurs fournisseurs et pays.

Les multinationales espèrent ainsi mieux résister aux aléas et se prémunir contre les chocs. D’ailleurs, certaines d’entre elles exigent désormais de leurs fournisseurs qu’ils déplacent aussi leur production dans d’autres pays.

Ainsi, ce qui était à l’origine une mutation économique, motivée par des questions de coûts, repose aujourd’hui davantage sur des considérations politiques. Or, les fournisseurs se retrouvent dans une situation délicate, car leur délocalisation les oblige à réaliser de lourds investissements.

Et les contraintes ne sont pas uniquement financières: par exemple, l’Inde, qui attire aujourd’hui de nombreuses multinationales, en particulier dans le secteur de l’électro- nique grand public, est réputée pour sa bureaucratie étouffante, la complexité de ses systèmes de fiscalité et de conformité réglementaire, et son réseau logistique peu performant. Malgré tout, les pressions politiques grandissantes amènent les entreprises à régionaliser leurs chaînes d’approvisionnement, c’est-à-dire à disséminer leur appareil de production en sites de taille réduite dans plusieurs pays.

Cette tendance profite à l’asean (Association des nations de l’Asie du Sud-Est), mais aussi au Mexique, qui offre un accès en franchise de droits de douane aux Etats-Unis. En rapprochant leurs usines de leur marché, les entreprises américaines peuvent ainsi diminuer leurs frais de transport et mieux contrôler la qualité de la production. En parallèle, il faut s’attendre à ce que les entreprises maintiennent – voire développent – leur présence en Chine, qui demeure un vaste marché, en pleine expansion. L’Empire du Milieu pourrait ainsi rester une puissance manufacturière de premier plan, où des secteurs à plus forte valeur ajoutée finiront par remplacer les filières à forte intensité de main-d’œuvre.