Bruno Cavalier Chef économiste ODDO BHF AM.

POINTS CLÉS

- Les disparités cycliques se sont accrues entre les grandes régions cet été.

- Aux Etats-Unis, le consommateur reste solide. Il flanche en Europe et en Chine.

- L’Europe flirte à nouveau avec la récession. Le secteur immobilier souffre.

- Le choc d’inflation s’est modéré, pas assez pour signer la victoire des banques centrales.

- Aucune baisse des taux directeurs ne se dessine avant de nombreux mois.

Cet été, l’activité économique a connu des évolutions contrastées selon les zones. Portés par la résistance du consommateur, les Etats-Unis suivent une trajectoire d’atterrissage en douceur. Les tensions sur le marché du travail se corrigent graduellement. Les turbulences du secteur bancaire qui avaient causé bien des émois en mars dernier semblent apaisées. Le risque de récession n’est pas totalement écarté mais il est perçu comme plus faible qu’il y a quelques mois.

A l’opposé, en Europe, les revenus des ménages sont davantage contraints. Le climat des affaires a nettement fléchi depuis trois mois. Cela concerne l’ensemble des pays, autant l’Allemagne que les autres. Cela concerne aussi l’ensemble des secteurs car les services, jusqu’alors résistants, ont perdu leur tonus. En Chine, après le rebond d’activité consécutif à la levée des restrictions sanitaires, la morosité s’installe. Par la faiblesse de leurs dépenses, ménages et entreprises manifestent leur manque de confiance dans la capacité du gouvernement chinois à soutenir l’économie tout en apurant le secteur de la construction résidentielle. Au total, les perspectives de croissance mondiale sont soumises à des risques baissiers.

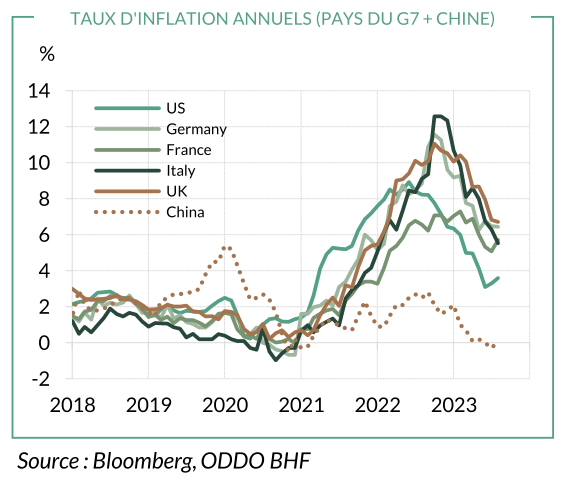

Concernant l’inflation, le choc tend à s’atténuer mais c’est un processus lent et qui peut connaitre des sursauts. La hausse des prix à la production qui avoisinait près de 20% sur un an à son record du printemps 2022 est retombée à zéro dernièrement à l’échelon global. Toutefois, la remontée récente des cours du pétrole brut, en réponse aux coupes de production de l’OPEP+, est un élément perturbateur. De plus, les vagues d’inflation et de désinflation ne sont pas synchrones. Si les prix des biens ont presque retrouvé une tendance normale, comme avant la pandémie, c’est loin d’être le cas pour les prix des services et pour les salaires. Au total, l’inflation mondiale est redescendue de son pic proche de 10% à l’automne dernier pour s’établir un peu au-dessous de 6% cet été.

Malgré d’incontestables progrès dans la lutte contre l’inflation, les rythmes de hausse de prix dépassent encore largement la cible de 2%dans les pays développés – la Chine fait exception en étant au bord de la déflation (graphe). Les banquiers centraux se gardent donc bien de crier victoire. La Fed et la BCE continuent d’afficher un biais restrictif, voulant éviter que les investisseurs se mettent à escompter un assouplissement monétaire imminent. Les taux directeurs seront maintenus à des niveaux élevés et, compte tenu des délais de transmission à l’économie réelle, l’effet restrictif sur la demande va s’intensifier. Le secteur de la construction est en première ligne pour subir l’effet de la hausse des taux et de l’assèchement du crédit. Pour mettre sur la table une baisse de taux d’intérêt, il faudrait non seulement que les rythmes d’activité s’installent sous la tendance potentielle mais surtout que l’inflation se rapproche tout près de la cible. Cela prendra encore plusieurs mois ou trimestres. Un éventuel assouplissement monétaire n’est pas d’actualité selon nous avant la mi-2024.

L’inflation provoque un transfert de ressources entre les agents économiques, créant des gagnants et des perdants. Depuis deux ans, les consommateurs ont été les principaux perdants car ils ont subi des pertes de revenus réels. Le rattrapage des salaires sur les prix a été tardif et jusqu’à présent incomplet, spécialement en Europe. La désinflation devrait en toute logique jouer dans l’autre sens et redonner du pouvoir d’achat aux consommateurs. Toutefois, dans l’intervalle, d’autres déterminants de la consommation ont changé. D’abord, les conditions du marché du travail, quoique toujours solides, montrent quelques signes d’affaiblissement. Ensuite, la hausse des taux d’intérêt a fortement renchéri le coût du crédit. Enfin, les largesses budgétaires des gouvernements qu’on avait constatées durant la pandémie puis lors de la crise énergétique de l’an passé sont épuisées. Les ménages peuvent encore tirer sur leur « épargne Covid » mais cette réserve est bien entamée. Aux Etats-Unis, on estime qu’elle serait épuisée début 2024.

A rebours des ménages, les entreprises ont été gagnantes du choc d’inflation. En sortie de pandémie, divers secteurs étaient en effet en situation d’excès de demande et faisaient face à des pénuries de matériels ou de personnels. C’était un environnement propice à pousser la hausse des prix de vente au-delà de celle des coûts de production. Dans une phase de désinflation, les marges des entreprises seront davantage sous pression, ce qui par contrecoup risque de les pousser à freiner leurs dépenses d’investissement.

Pour les gouvernements aussi, la désinflation rebat les cartes. Pendant deux ans, la forte croissance nominale avait permis d’embellir les ratios de finances publiques. Les investisseurs n’étaient donc pas trop regardants sur les trajectoires de dette. La situation est désormais tout autre : les risques baissiers sur l’activité et la désinflation vont peser sur les recettes tandis que la hausse des taux de refinancement va alourdir le service de la dette. En Europe, les gouvernements préparent les budgets de 2024 sous une contrainte plus serrée. Aux Etats-Unis, 2024 est une année électorale. Ce n’est pas un moment propice à réaliser des efforts de consolidation mais en retour cela risque de prolonger la surchauffe et de retarder le reflux de l’inflation.