Lancé en 2019, R-co 4Change Net Zero Equity Euro parvient à combiner réduction d’intensité carbone et performance financière grâce à son positionnement de transition, une approche qui tend à se démocratiser dans l’univers des fonds « climat ». Anthony Bailly et Vincent Iméneuraët nous détaillent leur philosophie d’investissement et les résultats obtenus depuis le lancement du fonds.

Anthony Bailly, Gestionnaire, Actions Européennes et Vincent Imeneuraët, Gestionnaire Actions Européennes Rothschild & Co Asset Management.

Quels sont les fondements de votre stratégie ?

Pour développer notre stratégie Net Zero, nous nous sommes penchés sur l’analyse des émissions carbone. Il est apparu qu’au niveau mondial, cinq secteurs (chimie, matière premières, services aux collectivités, construction, énergie) sont responsables de 86 % des émissions de CO2(1). Au lancement de R-co 4Change Net Zero Equity Euro, la majorité des fonds « climat » existants reposaient sur des stratégies « low carbon(2) » qui excluaient, de facto, ces cinq secteurs. Nous nous sommes dès lors demandé si nous n’aurions pas davantage d’impact en investissant dans tous les secteurs(3), notamment les plus émetteurs, mais en sélectionnant des acteurs présentant les trajectoires de décarbonation les plus crédibles et ambitieuses. Cette approche nous semble notamment propice à la mise en place d’un cercle vertueux. En effet, nous sommes convaincus qu’au sein de ces secteurs, lorsque des acteurs démontrent qu’ils sont capables de tenir leur trajectoire, cela a tendance à inciter les autres à répliquer leurs « best practices » et ainsi entraîner un effet « boule de neige » positif. Par ailleurs, en privilégiant l’exclusion, l’essentiel des fonds low carbon adopte un biais « croissance(4) ». Dans le même temps, l’incertitude sur les cash flow(5) futurs liés aux capex(6) de transition des entreprises issues des secteurs émetteurs met leurs valorisations sous pression. Les primes de risque de ces dernières atteignent donc des niveaux significatifs. En conséquence, tant sur le plan durable que financier, se positionner sur ces secteurs nous semble avoir du sens.

Comment s’assurer que les sociétés en portefeuille respectent leurs objectifs ?

Un tel positionnement implique d’engager régulièrement avec les sociétés et cela fait pleinement partie de notre démarche et des missions de nos analystes. Il faut notamment être en capacité d’analyser et questionner les trajectoires carbone ainsi que les capex alloués. Si les entreprises ne procèdent pas aux investissements nécessaires, il y a peu de chance que leurs objectifs soient atteints. En parallèle, nous disposons d’une grille d’analyse de transition pour évaluer la trajectoire de chaque émetteur au sein du portefeuille que ce soit à partir de nos analyses internes et des nombreux échanges que nous entretenons avec les sociétés, mais également en nous appuyant sur des prestataires externes : MSCI pour la notation du portefeuille, SBTi et Carbon4 Finance pour évaluer les trajectoires carbone des émetteurs. Nous avons notamment pour objectif que 90 % des sociétés en portefeuille soient validées par SBTi d’ici 2030 et incitons celles qui ne l’ont pas encore fait à s’engager en ce sens. Nous en sommes actuellement à 67 % contre 21 % au lancement du fonds(7).

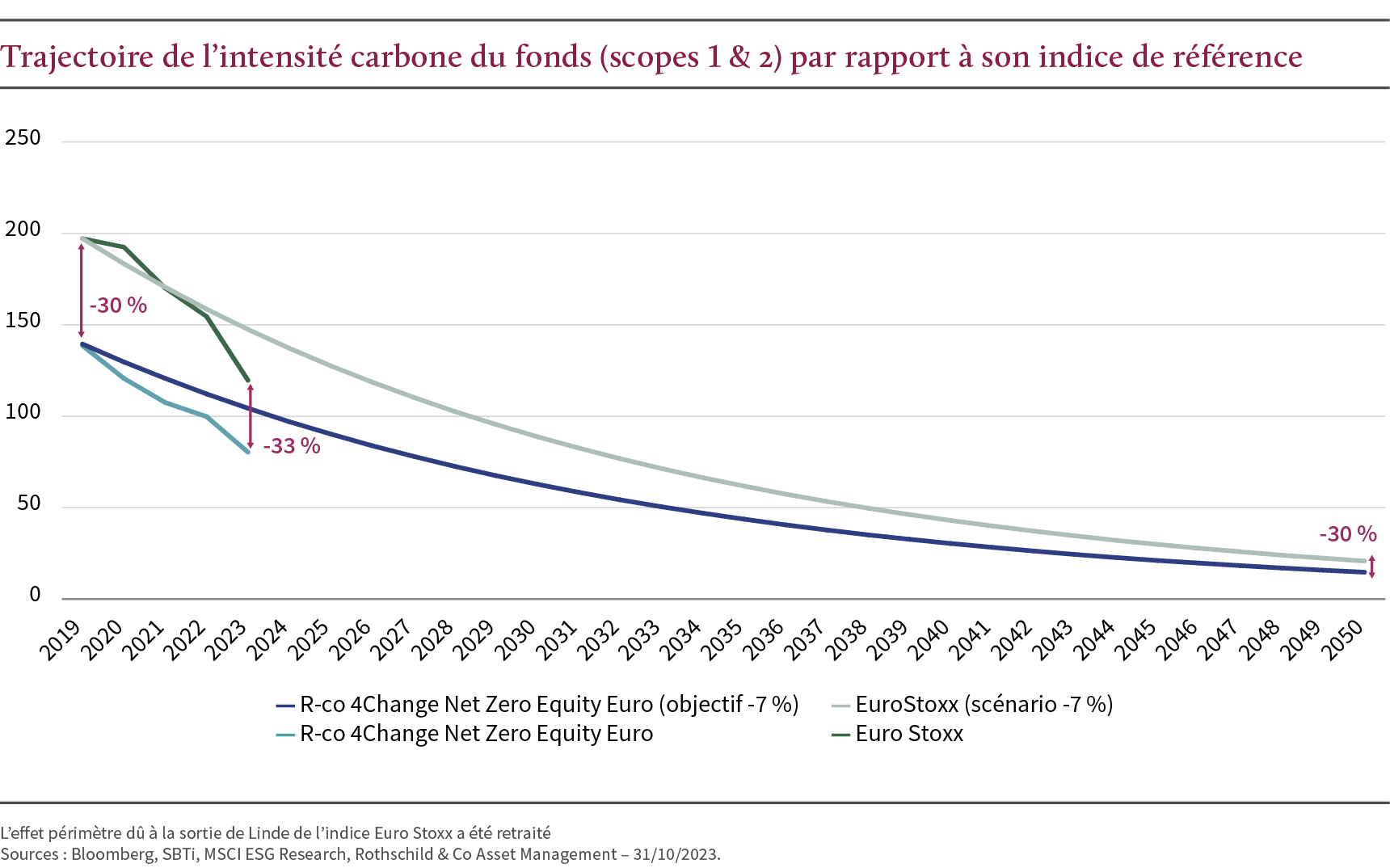

Dans quelle trajectoire s’inscrit votre portefeuille ?

Depuis sa création, la baisse de l’intensité carbone(8) du portefeuille a été de -42 %(7). Au lancement du fonds, elle s’élevait à 138 tonnes de CO2 par millions d’euros de chiffre d’affaires, quand celle de l’indice était proche de 200(7). Nous sommes donc partis avec un écart de -30 % que nous nous attachons à maintenir, même si « contractuellement » nous ne sommes tenus qu’à -20 % minimum. En accord avec les principes du Net Zero, nous sommes parvenus à tenir notre engagement de -7 % d’intensité carbone en moyenne par an, et même au-delà. Nous avons pourtant progressivement augmenté le poids des secteurs émetteurs au sein du portefeuille en passant de 19 % au lancement, à 23,2 % actuellement(9). Ces résultats démontrent que les sociétés sélectionnées ont été capables de tenir des trajectoires en ligne avec nos objectifs. Le secteur des services aux collectivités illustre particulièrement cette baisse. Précisons que notre engagement porte uniquement sur les scopes 1 et 2(10) puisqu’il est actuellement extrêmement complexe de collecter les données du scope 3 qui ont tendance à être publiées partiellement, voire à être très largement estimées et à se recouper entre les différents acteurs d’une même chaîne de valeur. Nous le prenons néanmoins indirectement en compte grâce à SBTi et Carbon4 Finance qui les intègrent dans leurs analyses.

Comment s’est comporté le fonds sur le plan financier ?

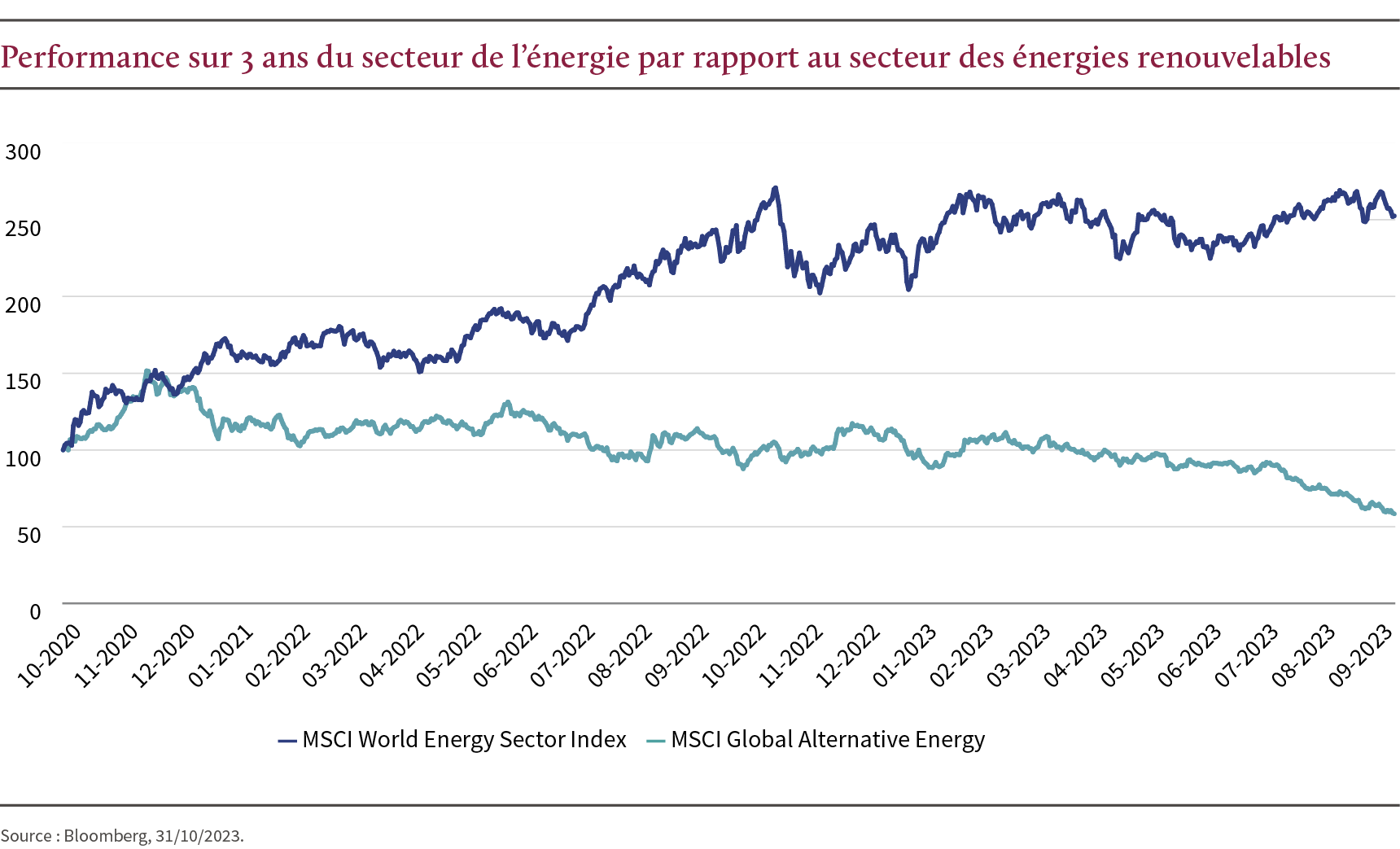

Si au lancement de R-co 4Change Net Zero Equity Euro, l’environnement était plutôt favorable aux stratégies low carbon et à leur positionnement « croissance », depuis, la hausse des taux a complètement rebattu les cartes. À titre d’exemple, les acteurs spécialisés dans la production d’énergie renouvelable, particulièrement prisées par ces stratégies, ont dû faire face à des difficultés de financement de leurs projets qui ont pesé sur leur performance. La dynamique de l’indice MSCI Global Alternative Energy par rapport à celle du secteur de l’énergie représenté par le MSCI World Energy Sector illustre cette tendance.

Sur la même période, grâce à notre approche de transition et au positionnement nettement moins orienté croissance de notre portefeuille, nous sommes parvenus à nous distinguer parmi les fonds « climat », avec une performance annualisée de 12,8 %, également supérieure à celle de l’Euro Stoxx, qui est pourtant un indice généraliste (+10,4 %)(11). Étant, par nature, particulièrement attentifs au niveaux de valorisation, jusqu’à maintenant, nous n’étions pas investis dans les sociétés spécialisées uniquement dans la production d’énergie renouvelable. Nous restons toutefois pragmatiques et, dans ce nouveau contexte, ces valeurs nous semblent désormais intéressantes et cohérentes avec l’ADN du fonds.

(1) Sources : Our World in Data (2020), MSCI ESG Research, Rothschild & Co Asset Management 31/12/2021. Scope 1 & 2 selon la répartition des émissions de gaz à effet de serre par secteurs de l’indice MSCI World ACWI.

(2) Bas carbone.

(3) Hors exclusions réglementaires et fondamentales.

(4) L’investisseur privilégiant le style « croissance » se focalise principalement sur le potentiel de croissance des bénéfices des sociétés en espérant que la croissance du chiffre d’affaires et des résultats soit supérieure à celle de son secteur ou à la moyenne du marché.

(5) Flux de trésorerie.

(6) Capital expenditure : dépenses d’investissement d’une entreprise capitalisées au bilan.

(7) Source : MSCI ESG Research, Rothschild & Co Asset Management, 31/10/2023. Date de création : 31/12/2019.

(8) Total des émissions annuelles en année N (scopes 1 & 2) divisée par le chiffre d’affaires annuel de l’année N.

(9) Source : Rothschild & Co Asset Management, 31/10/2023.

(10) Le scope 1 correspond aux émissions de carbone directes provenant des installations fixes ou mobiles situées à l’intérieur du périmètre organisationnel. Le scope 2 aux émissions de carbone indirectes liées aux consommations énergétiques. Le scope 3 aux émissions de carbone indirectes liées à d’autres étapes du cycle de vie d’un produit.

(11) Source : Bloomberg, Rothschild & Co Asset Management, 31/10/2023. Part I EUR.