Paul Reuge, Gestionnaire Actions Européennes, Rothschild & Co Asset Management.

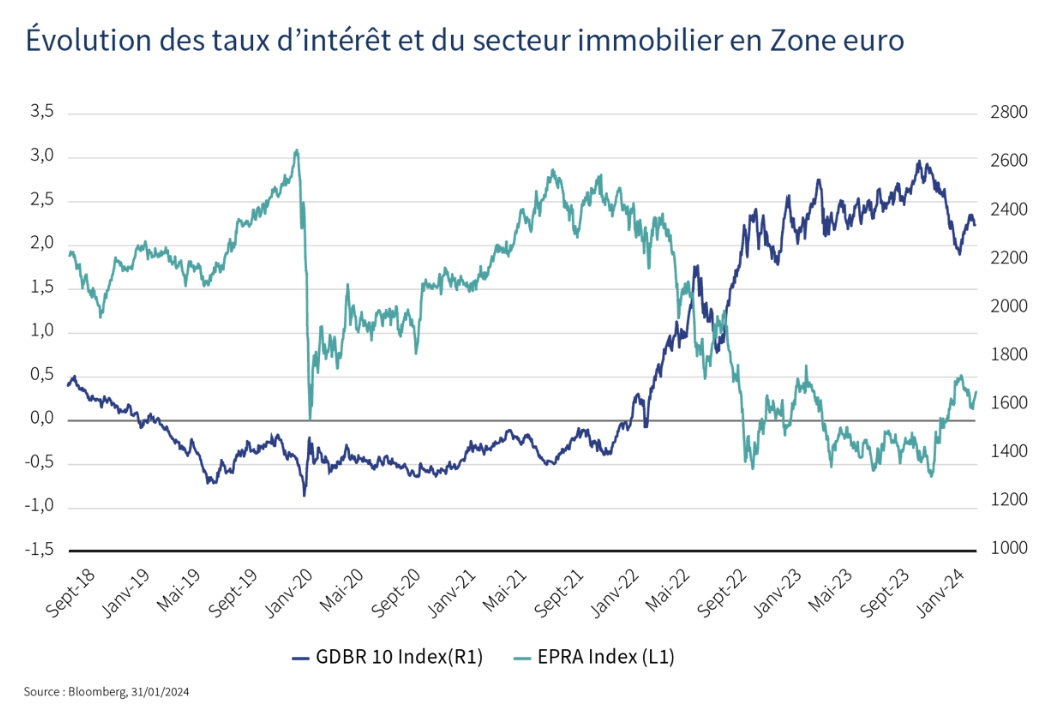

La fin de l’année 2023 a été marquée par le début de revalorisation des foncières, dans la perspective de l’achèvement des politiques de resserrement monétaire. En ce début d’année 2024, l’ensemble du secteur, tout comme les taux longs, « temporisent ».

Les incertitudes sur le timing exact des premières baisses de taux et leur nombre pèsent sur la volatilité du secteur. Toutefois, la corrélation avec les taux, au plus haut depuis le début des resserrements monétaires, devrait progressivement diminuer (sauf à anticiper une baisse supplémentaire conséquente, mais peu réaliste dans la perspective d’un atterrissage en douceur de l’économie) et laisser place aux fondamentaux :

Autrement dit, la poursuite de la revalorisation des foncières viendra de la diffusion progressive de l’assouplissement des conditions financières aux marchés immobiliers qui, en reconstituant la prime de risque (écart entre le rendement des immeubles et les taux longs), va faire revenir les acheteurs. On peut vraisemblablement anticiper le point bas sur la valeur des immeubles au deuxième semestre 2024 – premier semestre 2025. Il sera, comme à l’accoutumé, valorisé en bourse par anticipation (cf. note parue en novembre 2023 « Crise de liquidité et ajustement des prix, où en sont les marchés immobiliers ? »)

En outre, le mur de la dette va également bénéficier de la baisse des taux et de la normalisation du marché de l’investissement, le coût des refinancements obligataires ayant déjà baissé significativement au dernier trimestre 2023 passant de 5,5 % en octobre pour Carmila (BBB, 500M€) à 4,1 % pour Unibail début décembre (BBB+, 750 M€), avant même la baisse de taux du mois de décembre.

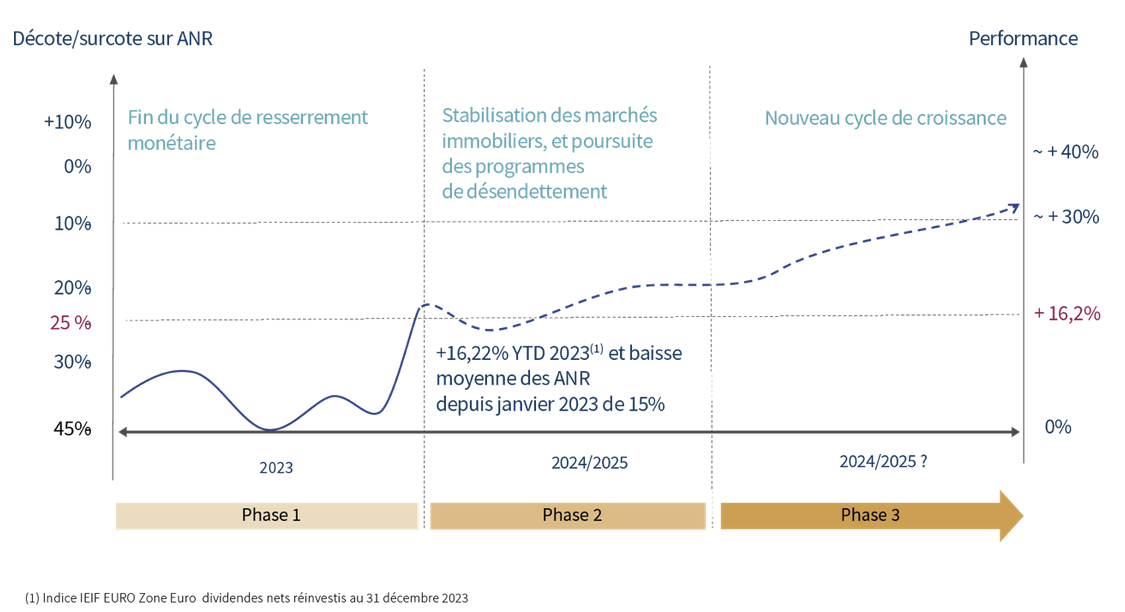

Quelle niveau de revalorisation peut-on anticiper ?

La décote des foncières cotées est encore particulièrement élevée, soit environ 30 % sur les actifs nets estimés à fin 2024, ayant eux-mêmes déjà concédés 15 % en moyenne sur leur point haut. S’il reste encore un peu de dépréciation supplémentaire à attendre, le retour vers la décote historique moyenne de 10 % se fera principalement par un ajustement haussier des cours de bourse.

Positionnement du portefeuille de R-co Thematic Real Estate

À la lumière des éléments précités, la principale allocation du portefeuille reste le secteur du résidentiel allemand encore trop dévalorisé (45 % de décote), et dont les fondamentaux locatifs sont excellents car portés par une indexation forte et une offre de logement neuf qui s’est effondrée suite aux déboires des promoteurs (renforçant la pénurie déjà sévère de logement). En outre, si la conjoncture économique venait à se retourner plus sévèrement qu’anticipé, le secteur offre un profil défensif intéressant.

La deuxième exposition du portefeuille est les foncières de commerces, (30 % de décote) dont le redressement de l’activité post-Covid-19 est remarquable. En outre, la hausse des taux d’intérêt a plutôt profité aux centres commerciaux, en épurant les modèles d’e-commerce non rentables (dont le développement s’était fait grâce à un coût de l’argent très faible) et en favorisant les enseignes omnicanales (physique et en ligne). Certaines enseignes physiques, qui étaient en difficultés depuis de nombreuses années et maintenues artificiellement en vie grâce au « quoi qu’il en coûte» ont-elles aussi fait les frais de la remontée des taux, provoquant des faillites en cascades (Camaïeu, San marina, Pimkie etc.), mais les bailleurs ont pu relouer rapidement les emplacements démontrant la qualité des actifs et poursuivre le renouvèlement de leur offre commerciale (baisse significative de l’exposition au secteur de l’habillement). Les taux d’occupation restent ainsi autour de 95 %. En outre, l’ajustement des valeurs des actifs commencé précocement (2018) a limité la sensibilité aux taux, contrairement à d’autres actifs (logistique, par exemple).

Si en 2024, l’effet de rattrapage post-Covid-19 va s’estomper, la consommation devrait bénéficier de la hausse du revenu réel des ménages. Un ralentissement marqué de l’économie serait en revanche une mauvaise nouvelle, la valorisation de secteur reste toutefois peu exigeante (9x les cash flows pour un moyenne de 15x).

Enfin, 15 % du portefeuille est exposé aux bureaux sur des acteurs disposant de patrimoines « primes » (pour lesquels la hausse des loyers limite ’effet de décompression des rendements) et peu sensibles au télétravail, 11 % sur la logistique, 8 % sur des société multisectorielles sous valorisées et 6 % sur les foncières de maison de retraite.

En conclusion

Les effets de la fin des politiques de resserrement monétaire vont progressivement se diffuser aux marchés immobiliers et inciter les acheteurs à revenir. 2024 sera vraisemblablement l’année du point bas pour la valorisation des immeubles dont la situation locative reste bien orientée. Cela sera, comme à l’accoutumée, valorisé en bourse par anticipation, ramenant le niveau de décote vers sa moyenne historique.

Les investisseurs disposant d’un horizon d’investissement à moyen / long terme ont donc tout intérêt à profiter des points d’entrée actuels causés par les soubresauts inflationnistes (rappelons que l’indice des prix à la consommation aux États-Unis a baissé en quasi-ligne droite, de 9,1 % en juin 2022, à 3,1 % à fin janvier 2024) et/ou un ralentissement de l’économie moins fort qu’attendu pour s’exposer au secteur, dans la mesure, peu probable, où ces derniers ne remettraient pas formellement en cause le pivot des banques centrales.