Lorsqu’un investisseur recherche un tracker, il dispose d’un vaste choix d’indices, de thèmes et d’autres actifs. Un choix supplémentaire souvent négligé est celui du type de tracker à choisir : la version capitalisation ou la version distribution. Nous avons mis les deux en parallèle et, comme vous pouvez le constater, ce choix n’est pas anodin.

Acc vs Dist

Il existe en fait deux grands groupes de trackers et entre les parenthèses, on indique à quel groupe ils appartiennent : (Acc) pour accumulation ou capitalisation et (Dist) pour distribution ou répartition. La différence entre les deux est la politique de distribution. Dans la version distribution, les dividendes ou les intérêts générés par les actifs du portefeuille sont distribués au détenteur à un moment prédéterminé (généralement sur une base annuelle). Rappelons que dans la plupart des cas, un tracker investit effectivement dans toutes les composantes de l’indice à suivre et a donc droit à ses revenus en tant qu’actionnaire ou détenteur d’obligations. Ces revenus reviennent ensuite proportionnellement au détenteur de l’ETF : c’est-à-dire vous.

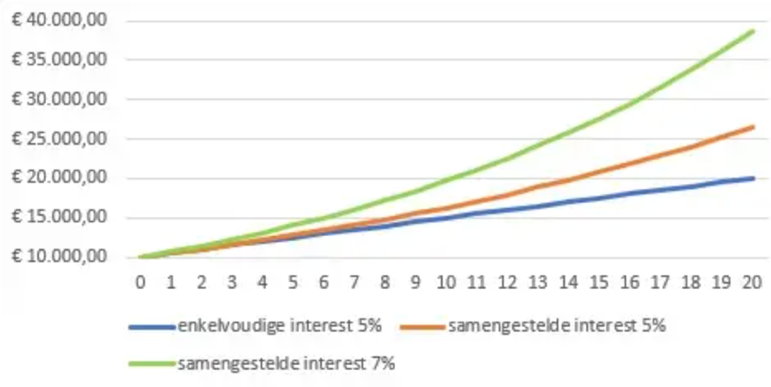

Dans le cas de la version par capitalisation, rien n’est versé et les revenus sont automatiquement investis dans l’indice suivi. Le grand avantage est que le principe de l’intérêt composé s’applique à ce tracker, c’est-à-dire le rendement sur le rendement. Toutefois, en tant qu’investisseur, vous devez attendre plus longtemps pour voir les fruits supplémentaires de cet investissement, surtout si vous avez un horizon de placement de 5 à 10 ans. Comme vous pouvez le voir dans l’illustration, à partir de la dixième année, la différence entre l’intérêt composé et l’intérêt simple commence à augmenter considérablement, et la différence entre 5 et 7 % par an n’est pas non plus à sous-estimer à long terme.

Il est frappant de constater que la grande majorité des offres, y compris chez Trade Republic, sont des trackers de type capitalisation. Il y a tout simplement plus de demande pour ce type de produit, et si un émetteur de trackers a le choix, il opte pour l’option capitalisation. En outre, il y a beaucoup d’indices ou de secteurs sous-jacents avec de faibles rendements en dividendes, comme un indice technologique ou le secteur biotechnologique, et il n’est alors pas vraiment utile d’avoir une version de distribution. Enfin, cette dernière est également plus intéressante fiscalement à long terme (voir ci-dessous).

La distribution assure un revenu régulier

S’il existe deux versions d’un fonds commun de placement particulier, il faut alors examiner quelles sont vos priorités en matière de placement. En résumé, si votre priorité est de faire fructifier votre investissement sans avoir à le gérer activement, la version Acc est faite pour vous. Si vous souhaitez obtenir un revenu passif sur une base régulière, la version Dist est faite pour vous.

Les ETF de distribution ont été créés dans le but de générer des revenus pour les investisseurs. Ces trackers sont principalement constitués d’actifs qui génèrent des revenus réguliers, tels que des actions à dividendes élevés, des obligations et d’autres titres générateurs de revenus. Ces ETF peuvent être particulièrement intéressants pour les retraités ou les personnes à la recherche d’un revenu passif et qui n’ont pas envie de gérer activement leur portefeuille. Cependant, il faut savoir que le dividende annuel peut changer : le montant du dividende n’est pas figé. Le dividende des trackers qui investissent dans les valeurs immobilières, par exemple, est sous pression depuis un certain temps.

Un régime fiscal différent

Outre ces différences tangibles, il existe également une différence importante qui n’est pas immédiatement perceptible : les deux types de fonds sont soumis à un régime fiscal différent, qui varie d’un pays à l’autre.

- Par exemple, pour la version de distribution en Belgique, un précompte mobilier de 30 % doit être payé sur la distribution de dividendes. Dans le cas de la version en capital, il n’y a pas de dividende, donc pas de précompte mobilier non plus. Il est évident que l’effet des intérêts composés et l’absence de précompte mobilier après quelques années mettent un coup de fouet au rendement par rapport à un ETF à distribution annuelle.

- En outre, une taxe sur les opérations de bourse (TOB) doit être payée à l’achat et à la vente, puisque les trackers sont négociés en bourse comme une action. Et pour chaque type d’ETF, cette taxe diffère, ce qui est extrêmement déroutant pour les investisseurs. En résumé, on paie une TOB de 0,12 % si un ETF n’est pas enregistré en Belgique. Si l’ETF n’est pas enregistré dans l’Espace économique européen (EEE), la TOB est de 0,35 %, en particulier les ETF greffés sur des actifs américains et la plupart des trackers de matières premières tombent sous le coup de ce taux. De nombreux trackers américains, nota bene, ne sont pas autorisés à être vendus dans l’UE aujourd’hui parce qu’ils ne fournissent plus de KID européen. Si un ETF est enregistré en Belgique, la TOB (achat et vente) est de 0,12 % pour un ETF de distribution et de 1,32 % pour un ETF de capitalisation, un taux assez élevé. C’est la raison principale pour laquelle peu de trackers sont enregistrés en Belgique.

Vous pouvez voir sur le site web de l’émetteur si un tracker est enregistré en Belgique ou non.

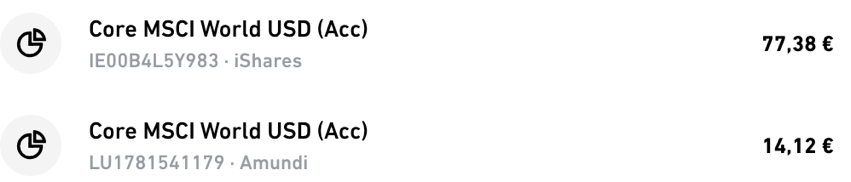

Nous illustrons ceci en utilisant l’ETF iShares Core MSCI World UCITS ETF (code ISIN : IE00B4L5Y983). Vous trouverez également un aperçu sur le site web de la FSMA, bien que cette liste ne soit pas vraiment claire. Il est donc préférable de toujours vérifier soi-même par tracker.

- Une taxe sur les plus-values doit être payée sur certains trackers lorsqu’ils sont vendus.

Si vous vendez un tracker qui a réalisé une plus-value sur la partie (obligations et liquidités) depuis l’achat, un précompte mobilier de 30% sera déduit de cette partie. Cette taxe n’existe que si le tracker investit un minimum de 10 % en actifs à revenu fixe.

L’objectif étant de payer le moins d’impôts possible, lorsque vous souhaitez acheter un ETF, vérifiez quelles seront les implications fiscales. En général, d’un point de vue fiscal, il est préférable d’opter pour une version par capitalisation.

Chez Trade Republic, la déduction TOB n’est pas automatique, vous devez la déclarer vous-même. Vous pouvez le faire au moyen de ce formulaire. Le formulaire fait la distinction entre les différentes taxes (0,12 %, 0,35 % et 1,32 %). Vous recevez un relevé mensuel de TR via l’application avec tous les frais que vous devez déclarer. Vous pouvez également trouver plus d’informations sur le site du Service public fédéral Finances.

Le lieu d’inscription compte aussi

Et ce n’est pas tout. Vérifiez également où le traceur est enregistré. Les deux premières lettres du code ISIN vous permettent de savoir où il est enregistré. Le code ISIN est un numéro d’identification normalisé au niveau international attribué à tous les titres (actions, fonds, obligations…) afin de faciliter les transactions. La plupart des trackers proposés sur la plateforme de Trade Republic sont enregistrés en Irlande (IE) ou au Luxembourg (LU).

Attention, vérifiez également s’ils sont également enregistrés en Belgique. En effet, les ETF peuvent être enregistrés dans plusieurs pays à la fois.

Pourquoi l’Irlande et le Luxembourg ? Parce que seul le précompte mobilier belge sur le dividende doit être payé dans ces deux pays. Pour les ETF allemands (DE), néerlandais (NL), français (FR) ou suisses (CH), il faut d’abord payer le précompte mobilier du pays d’origine, puis le précompte mobilier belge. Si vous optez pour une version de distribution d’un ETF, veillez à ce qu’il soit enregistré en Irlande ou au Luxembourg.