Les marchés obligataires ne sont pas seulement un guide pour prendre des décisions sur les titres à revenu fixe. Ils peuvent aider les investisseurs à prendre des décisions d’allocation plus larges en fournissant un aperçu d’un ensemble de classes d’actifs différentes. Alors que les rendements ont fortement baissé ces derniers mois, la question est de savoir quels actifs peuvent en profiter. Marcus Stahlhacke, gestionnaire de portefeuille Multi Asset chez AllianzGI, explique l’étude réalisée par son équipe (Andreas de Maria Campos, Sebastian Lukas, Henri Foray).

Il existe un dicton populaire à Wall Street : les obligations sont plus intelligentes que les actions. Cela tient au fait que les marchés obligataires peuvent nous renseigner sur l’avenir. Étant donné que les rendements obligataires reflètent les attentes du marché en ce qui concerne les changements de taux d’intérêt, ils traduisent également les attentes du marché en ce qui concerne les évolutions à venir dans la situation économique.

Historiquement, les marchés obligataires ont aussi des qualités prédictives. Par exemple, l’inversion de la courbe des taux sur les obligations d’État américaines (où les taux des obligations à court terme sont plus élevés que ceux des obligations à long terme) est historiquement un puissant prédicteur d’une récession à venir aux États-Unis et donc souvent de rendements boursiers négatifs.

En conséquence, les gestionnaires multi-actifs surveillent de près la dynamique du marché obligataire pour les aider à prendre des décisions sur la répartition des actifs. Aujourd’hui, alors que les banques centrales sont sur le point de modifier leur politique monétaire, que nous disent les obligations sur l’avenir ?

Que signifie un nouveau régime de rendement pour les investisseurs ?

Après une augmentation prolongée en réaction aux hausses des taux en 2022 et 2023, les rendements obligataires ont fortement baissé ces derniers mois parce que les investisseurs ont commencé à anticiper des baisses de taux, surtout par la Réserve fédérale américaine.

La baisse du taux à 10 ans des obligations d’État américaines (UST) est, par exemple, remarquable. Non seulement dans le contexte du passé récent, mais aussi dans le contexte historique. La variation de -102 points de base des taux d’intérêt (d’un peu moins de 5% à moins de 4%) entre le 31 octobre 2023 et le 31 janvier 2024 a été la plus importante baisse progressive des taux d’intérêt sur trois mois depuis l’année 1790.

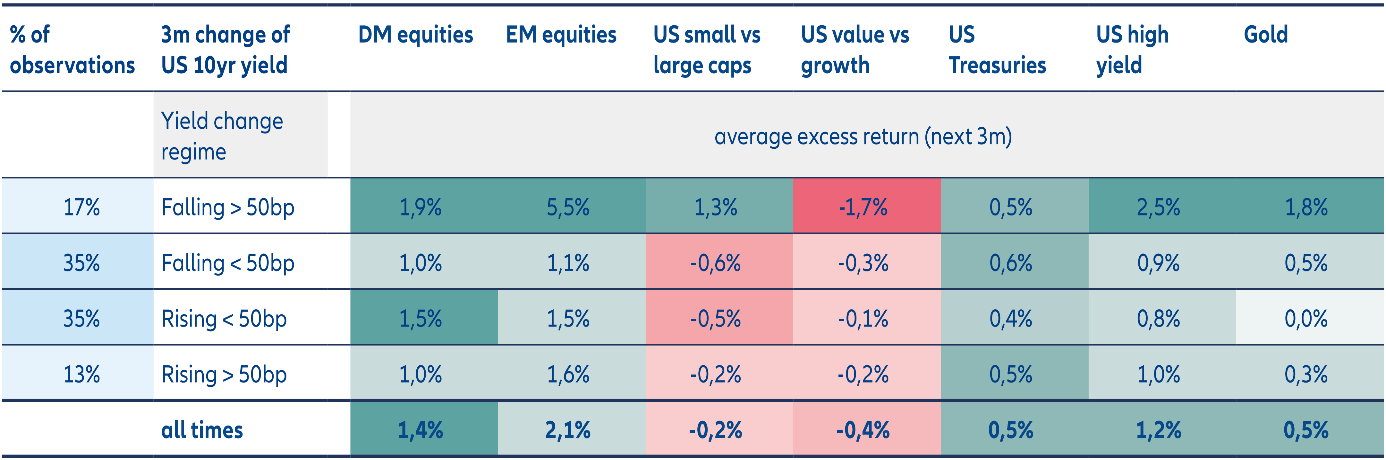

Pour comprendre ce que des changements importants dans les régimes de rendement pourraient signifier pour les investisseurs, nous avons examiné les surrendements moyens sur trois mois dans différentes classes d’actifs en réaction à différentes modifications sur trois mois du taux d’intérêt sur les obligations d’État américaines à 10 ans.

Tableau 1 : Les classes d’actifs réagissent différemment aux régimes de rendement

Surrendements moyens sur trois mois des classes d’actifs après plusieurs modifications du taux UST à 10 ans

Comme le montre la figure 1, une forte baisse des taux d’intérêt est généralement plus favorable aux surrendements moyens dans toutes les catégories d’investissement que n’importe quel autre environnement.

Les rendements des actions des marchés développés après une forte baisse des taux sont à peu près deux fois plus élevés que les rendements après une forte hausse des taux, par exemple (1,9% contre 1,0%). Les actions des marchés émergents ont également bien mieux performé que sous tout autre régime après une forte baisse des taux. Il en va de même pour les obligations américaines à haut rendement.

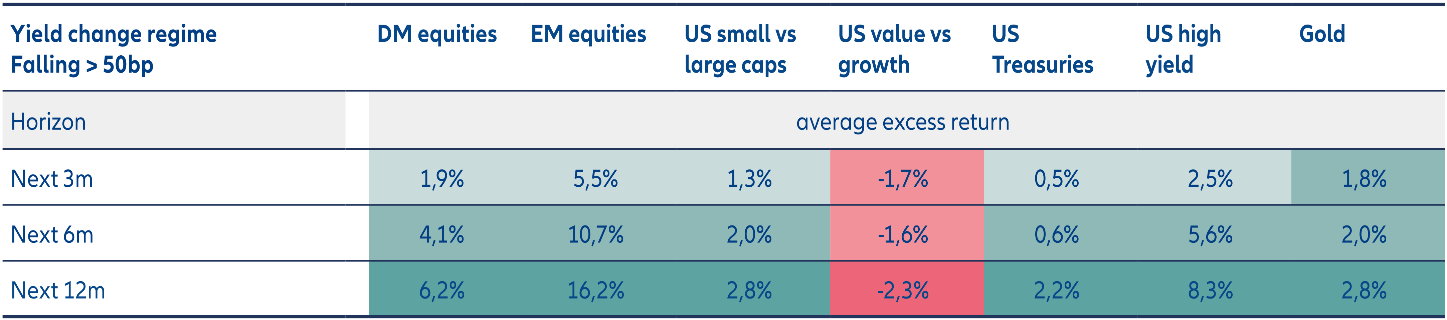

Si nous allongeons l’horizon à six et douze mois après une forte baisse des taux d’intérêt, nous observons un renforcement des surrendements moyens pour ces classes d’actifs (voir figure 2).

Tableau 2 : Les surrendements augmentent après une forte baisse des taux

Surrendements moyens sur trois mois des classes d’actifs après plusieurs modifications du taux UST à 10 ans

Actions américaines small-cap contre actions large-cap

L’analyse ci-dessus montre également un lien entre les régimes de rendement et les performances relatives entre les secteurs, le lien le plus remarquable étant celui entre les actions américaines small-cap et les actions américaines large-cap.

Comme le montre la figure 1, les petites capitalisations ont fait en moyenne 1,3% de mieux que les grandes capitalisations au cours des trois mois qui ont suivi une forte baisse des taux, mais dans tous les autres régimes, elles sont restées à la traîne par rapport aux grandes capitalisations.

La flexibilité avec plusieurs actifs est un avantage

Les marchés obligataires peuvent fournir des informations précieuses sur les performances attendues et relatives des différentes classes d’actifs, et donc sur les décisions d’allocation de plusieurs catégories d’investissement. Bien que la baisse des rendements ait tendance à soutenir les rendements dans toutes les catégories d’investissement, certaines classes d’actifs et les transactions relatives – telles que les small-cap par rapport aux large-cap – tendent surtout à prospérer dans de telles circonstances.