Obligatiemarkten zijn niet alleen een leidraad voor het nemen van beslissingen over vastrentende effecten. Ze kunnen beleggers helpen om bredere allocatiebeslissingen te nemen door inzicht te bieden in een reeks verschillende activaklassen. Nu de rendementen de afgelopen maanden sterk zijn gedaald, is de vraag welke activa kunnen hiervan profiteren. Marcus Stahlhacke, Multi Asset portefeuillemanager bij AllianzGI, licht het onderzoek toe dat door zijn team (Andreas de Maria Campos, Sebastian Lukas, Henri Foray) is uitgevoerd.

Er is een populair gezegde op Wall Street: obligaties zijn slimmer dan aandelen. Dit komt voort uit het feit dat de obligatiemarkten ons iets kunnen vertellen over de toekomst. Omdat obligatierendementen de marktverwachtingen voor veranderingen in de rente weerspiegelen, weerspiegelen ze ook de marktverwachtingen voor komende veranderingen in de economische omstandigheden.

Obligatiemarkten hebben historisch gezien ook voorspellende kwaliteiten. Zo is een inverse rentecurve op Amerikaanse staatsobligaties (waarbij de rente op kortlopende obligaties hoger is dan die op langlopende obligaties) historisch gezien een sterke voorspeller van een komende recessie in de VS en dus vaak van negatieve aandelenrendementen.

Als gevolg hiervan houden multi-asset beheerders de dynamiek van de obligatiemarkt nauwlettend in de gaten om hen te helpen bij het nemen van beslissingen over activaspreiding. Wat vertellen obligaties ons vandaag, nu centrale banken op het punt staan hun monetaire beleid te wijzigen, over de toekomst?

Wat betekent een nieuw rendementsregime voor beleggers?

Na een langdurige stijging in reactie op renteverhogingen in 2022 en 2023, is de obligatierente de afgelopen maanden sterk gedaald omdat beleggers renteverlagingen begonnen in te calculeren, vooral van de Amerikaanse Federal Reserve.

De daling van de 10-jaars rente op Amerikaanse staatsobligaties (UST) is bijvoorbeeld opmerkelijk. Niet alleen in de context van het recente verleden, maar ook historisch. De verandering van -102 basispunten in de rentetarieven (van iets minder dan 5% naar minder dan 4%) tussen 31 oktober 2023 en 31 januari 2024 was de grootste 2% voortschrijdende rentedalingen over drie maanden sinds het jaar 1790.

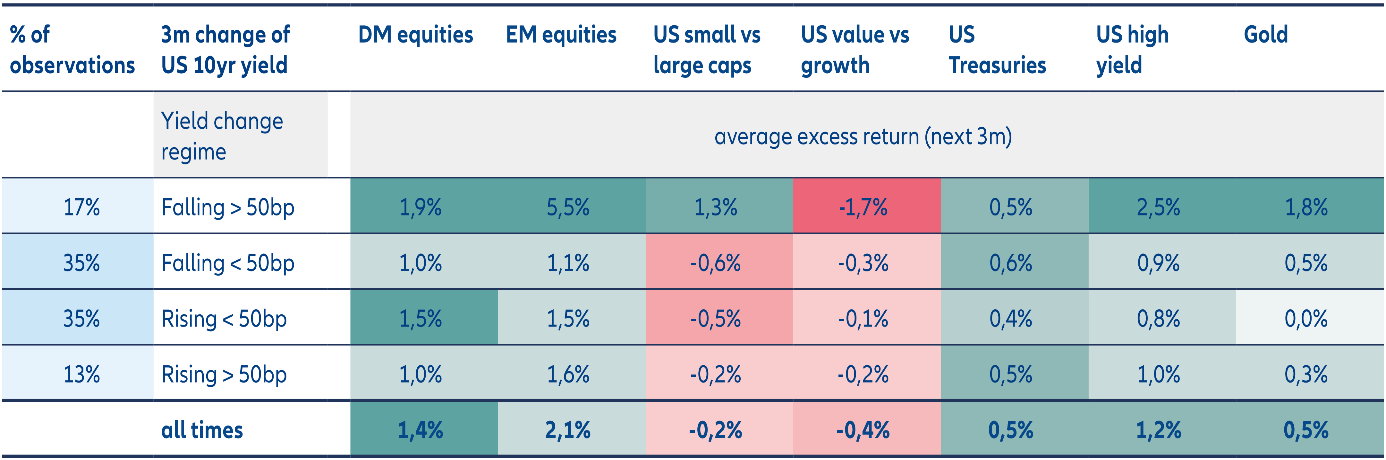

Om te begrijpen wat forse verschuivingen in rendementsregimes zouden kunnen betekenen voor beleggers, keken we naar de gemiddelde overrendementen over drie maanden in verschillende activaklassen in reactie op verschillende veranderingen over drie maanden in de rente op 10-jaars Amerikaanse staatsobligaties.

Afbeelding 1: Activaklassen reageren verschillend op rendementsregimes

Gemiddelde overrendementen over drie maanden van activaklassen na verschillende wijzigingen in de 10-jaars UST-rente

Zoals figuur 1 laat zien, is een scherpe daling van de rente over het algemeen meer ondersteunend voor de gemiddelde overrendementen in alle beleggingscategorieën dan enige andere omgeving.

De rendementen voor aandelen uit ontwikkelde markten na een scherpe rentedaling zijn ruwweg het dubbele van die na bijvoorbeeld een scherpe rentestijging (1,9% versus 1,0%). Aandelen uit opkomende markten hebben ook veel beter gepresteerd dan onder enig ander regime na een scherpe daling van de rente. Hetzelfde geldt voor Amerikaanse high-yield obligaties.

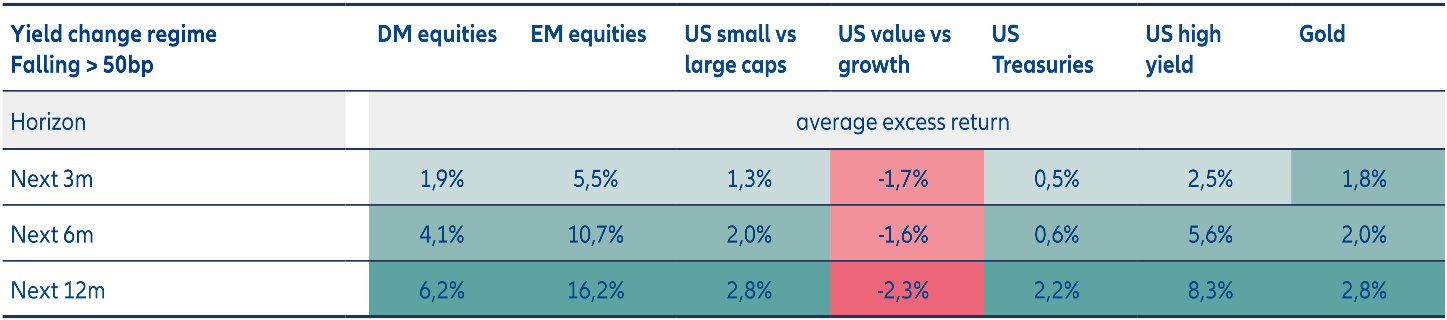

Als we de horizon verlengen tot zes en twaalf maanden na een scherpe daling van de rente, zien we een versterking van de gemiddelde overrendementen voor deze activaklassen (zie afbeelding 2).

Afbeelding 2: Meerrendementen stijgen na een scherpe rentedaling

Gemiddelde meerrendementen over drie maanden van activaklassen na verschillende wijzigingen in de 10-jaars UST-rente.

Amerikaanse small-cap aandelen versus large-cap aandelen

De bovenstaande analyse laat ook een verband zien tussen rendementsregimes en relatieve prestaties tussen sectoren, waarbij Amerikaanse small cap versus Amerikaanse large cap aandelen het meest opvallend zijn.

Zoals afbeelding 1 aantoont, deden small caps het gemiddeld 1,3% beter dan large caps in de drie maanden na een scherpe daling van de rente, maar in alle andere regimes bleven ze achter bij large caps.

Flexibiliteit met meerdere activa is een voordeel

Obligatiemarkten kunnen waardevolle inzichten verschaffen in de verwachte en relatieve prestaties van verschillende activaklassen, en daarmee in beslissingen over de allocatie van meerdere beleggingscategorieën. Hoewel dalende rendementen de neiging hebben om rendementen in alle beleggingscategorieën te ondersteunen, zijn er bepaalde activaklassen en relatieve trades – zoals small caps versus large caps – die vooral de neiging hebben om te gedijen onder dergelijke omstandigheden.